Home » Guía de Documentos » ?Cómo declarar con precisión el método de transacción en el manifiesto de aduana? Explicación detallada de los contenidos clave.

La declaración de aduana es un documento muy importante en el comercio internacional; la precisión de su contenido está directamente relacionada con el despacho fluido de las mercancías y con la conformidad normativa de la empresa. Para las empresas consolidadasComercio exteriorPara las empresas, es especialmente importante prestar atención a la declaración precisa de cada elemento en la declaración de aduana. A continuación, se explicará detalladamente cómo declarar con exactitud la modalidad de transacción en la declaración de aduana y se compartirán algunos errores comunes y métodos para evitarlos.

1. Nombre del producto, cantidad, unidad, lugar de origen dentro del país

Estos contenidos son información básica en la declaración de aduana y deben ser exactos y sin errores:

(1) Nombre del producto:Debe coincidir exactamente con la mercancía real; no puede haber descripciones ambiguas ni errores.

(2) Cantidad:Declarar según la cantidad real de mercancías embarcadas, prestando atención a la exactitud de las unidades.

(3) Unidad:Debe coincidir con los requisitos de aduana, como kilogramos, piezas, metros cúbicos, etc.

(4) Lugar de origen de la mercancía dentro del país:Es decir, el lugar de producción o adquisición de la mercancía debe indicarse con precisión y sin errores.

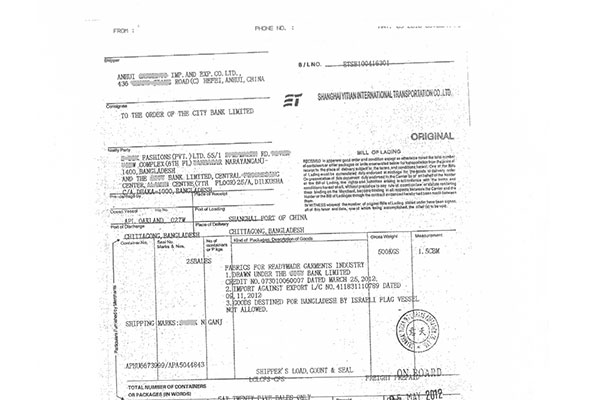

2. Forma de transacción (FOB, CIF, etc.)

La forma de cierre determina la composición del precio de la mercancía y la división de responsabilidades entre comprador y vendedor. Las formas de cierre más comunes son FOB (Free On Board) y CIF (Cost, Insurance, and Freight).

(1) FOB:Indica que el vendedor asume todos los costos y riesgos de la mercancía hasta que esta pasa el costado del buque en el puerto de embarque, y el comprador asume los costos y riesgos a partir de ese momento.

(2) CIF:Indica que el vendedor se encarga de transportar la mercancía al puerto de destino y asume los costos de transporte y seguro.

II. Declaración del monto en la aduana

El valor declarado en la aduana debe reflejar fielmente el monto real de la transacción; sin embargo, debido a factores como el flete, la tasa de cambio, la fluctuación de precios y reajustes temporales, pueden presentarse algunas variaciones al momento de la declaración.

Preguntas frecuentes y métodos de solución

1. Flete:Si la condición de entrega es CIF, se debe incluir el flete; si es FOB, no se incluye.

2. Exceso o defecto de cantidad:Cuando la cantidad real embarcada difiera de la cantidad declarada, el monto declarado debe ajustarse de acuerdo con la cantidad real embarcada.

3. Tipos de moneda extranjera y fluctuación de precios:Las fluctuaciones del tipo de cambio en la transacción real pueden hacer que el monto declarado en la aduana no coincida con el monto del contrato, por lo que debe ajustarse según el tipo de cambio real.

4. Revaluación temporal:Cuando el inversor extranjero solicite un ajuste temporal de precios, se debe comunicar de inmediato con el departamento de finanzas para realizar el ajuste.

III. Errores comunes en la declaración y métodos para evitarlos

Ejemplo 1: Declaración incorrecta del valor de la mercancía

Situación:Un valor de mercancía de 100,000 RMB fue declarado erróneamente como 100,000 USD.

Solución:Modificar la declaración aduanera, pero la aduana suele imponer una multa. En ese momento solo se puede ajustar mediante declaraciones posteriores con valores más altos o más bajos para resolver el problema de la verificación y cancelación de divisas.

Ejemplo 2: El da?o de la mercancía hace que el comprador extranjero no pague el saldo pendiente

Situación:El producto se volcó dentro del contenedor, lo que llevó al comprador extranjero a no pagar el saldo restante; la aseguradora asumió la pérdida.

Solución:Utilizar el subreportaje del valor declarado en operaciones posteriores para compensar la falta de divisas correspondientes al saldo pendiente de la operación modificada. En la práctica, normalmente no se puede recuperar el reembolso del impuesto sobre la parte de mercancías da?adas, pero ajustando adecuadamente el monto declarado en operaciones futuras es posible mitigar en cierta medida la pérdida.

IV. Recomendaciones para evitar riesgos en la declaración aduanera

1. Verificar estrictamente el contenido de la declaración de aduana:Antes de presentar oficialmente la declaración de aduana, verifique cuidadosamente todo el contenido, especialmente la información clave como el nombre del producto, la cantidad, la unidad y el lugar de origen dentro del país.

2. Mantener una comunicación estrecha con el departamento de finanzas:Cuando ocurran cambios como variaciones en el flete o en los precios, comuníquese de inmediato con el departamento de finanzas para garantizar la exactitud del monto declarado.

3. Seleccionar un agente aduanal profesional:Seleccione un agente aduanal con experiencia y buena reputación para garantizar el cumplimiento y la precisión de las operaciones de despacho de aduana.

4. Establecer un mecanismo de auditoría interna:Establecer un departamento o puesto de revisión especializado que audite rigurosamente cada declaración de aduana y corrija cualquier problema de manera oportuna.

5. Capacitar al personal:Organizar capacitaciones periódicas al personal para mejorar su comprensión de los procesos y políticas de despacho de aduanas y fortalecer su competencia profesional.

Declarar con precisión la modalidad de transacción y otros elementos clave en la declaración de aduana es de vital importancia para las empresas de comercio exterior. Mediante un mecanismo de revisión estricto, una estrecha coordinación con el departamento financiero y operaciones de despacho aduanero profesionales, es posible reducir eficazmente los errores y riesgos relacionados con el despacho, garantizar el desaduanamiento fluido de las mercancías y salvaguardar la conformidad normativa y los intereses de la empresa.

Recomendaciones relacionadas